扫一扫,访问微社区

维尔利(300190)连续中标大单,技术型公司保持快速增长.png (62.67 KB, 下载次数: 130)

下载附件

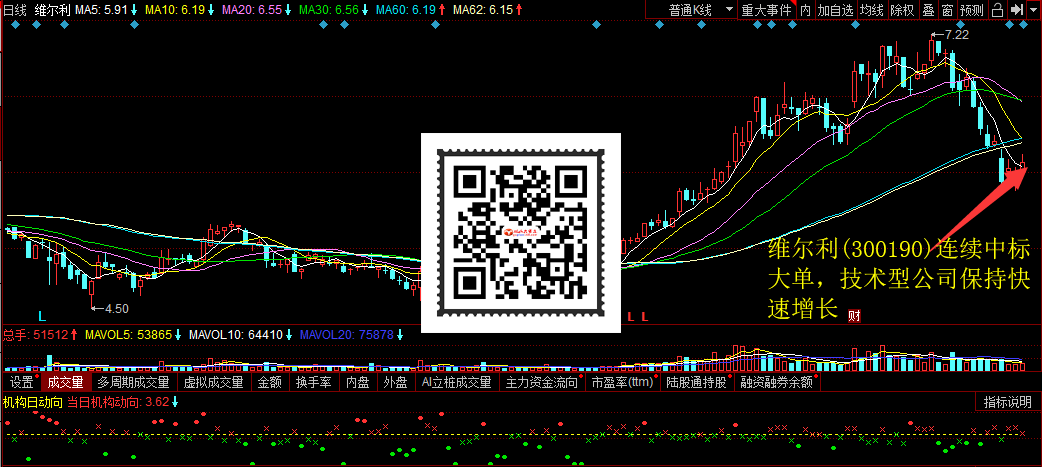

维尔利(300190)连续中标大单,技术型公司保持快速增长

2019-5-10 00:03 上传

使用道具 举报

本版积分规则 发表回复 回帖后跳转到最后一页

今日股市|网站地图|股民学校|手机版|小黑屋|股民大家庭 |网站地图

GMT+8, 2025-6-3 15:31 , Processed in 8.641421 second(s), 28 queries , Gzip On.

Powered by 股民大家庭

© 2007-2019 www.gupiao168.com

狗仔卡

狗仔卡

发表于 2019-05-10 00:03:42

发表于 2019-05-10 00:03:42

微信

微信 收藏

收藏 分享

分享 支持

支持 反对

反对 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡 发表于 2019-05-10 08:37:52

发表于 2019-05-10 08:37:52