股民大家庭

标题:

豪悦护理(605009):20Q4收入利润同比基本持平,关注自有品牌海外布局进展

[打印本页]

作者:

股票王

时间:

2021-3-7 11:53

标题:

豪悦护理(605009):20Q4收入利润同比基本持平,关注自有品牌海外布局进展

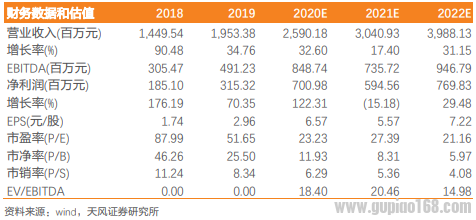

公司披露业绩快报,20年全年实现收入25.9亿,同增33%;实现归母净利润6.0亿,同增91%。

单季度看,预计20Q4实现收入5.5亿,Q1/Q2/Q3/Q4收入同增28%/96%/19%/-2%。预计20Q4实现净利润1.1亿,Q1/Q2/Q3/Q4利润同增93%/249%/54%/0%。其中口罩等防疫物资收入利润贡献集中于20H1,20Q4受工厂搬迁影响,部分订单集中于20Q3交付,目前新工厂正常生产中。

卫护赛道是典型的低加价倍率、产品品类迭代速度较慢,在过去二胎红利、渠道流量转换、芯体技术变革的催化下,涌现出一批优秀的ODM代工厂商:

短期来看,纸尿裤新锐品牌崛起,中小品牌混战过程中,ODM代工厂商凭借长期实践中积累的know-how、生产制造的规模化效应,能够保证较低的生产成本、稳定的产品质量,溢价权较强;

中期来看,ODM代工厂商要想持续保持较高的业绩增速,国内竞争日渐激烈且天花板有限的前提下,跟随头部大客户走向海外/选择渗透率较低的领域发展自有品牌,开辟新战场不失为好选择;

长期来看,现阶段国内激励机制充分、拥有制造端或者品牌渠道端先发优势的企业,都有跑出来整合产业上下游的机会,看好稳需求赛道头部公司市占率提升空间。

投资建议:公司作为卫护领域ODMNO.1,研发&供应链&质量成本优势明显。20年疫情影响下,上游原材料价格猛涨,公司主业利润稳定增长约45%。目前自有品牌sunnybaby已在泰国电商平台销售,后续泰国/湖北孝感工厂预计打开收入增长新空间。根据业绩快报及下游客户情况,将公司21-22年净利润由6.8/8.7亿下调至5.9/7.7亿,对应28/21PE,维持买入评级。

风险提示:

大客户流失风险,原材料价格大幅上涨风险,新客户新渠道拓展速度低于预期风险。

2021-03-07_115424.png

(53.58 KB, 下载次数: 247)

下载附件

2021-3-7 11:54 上传

欢迎光临 股民大家庭 (https://gupiao168.com/)

Powered by Discuz! X3.2