2018-08-15_203411.png (12.17 KB, 下载次数: 228)

下载附件

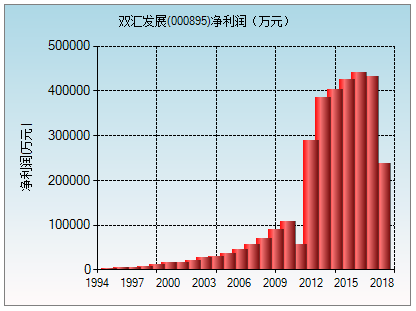

双汇发展(000895)屠宰业务持续放量,净利润实现高增长

2018-8-15 20:34 上传

2018-08-15_203418.png (6.6 KB, 下载次数: 231)